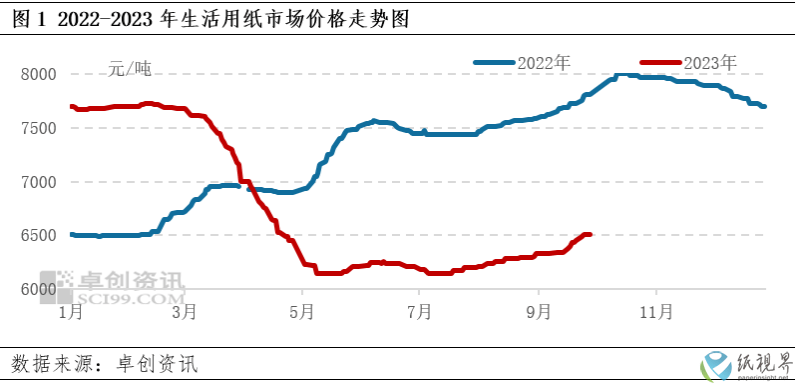

三季度生活用纸均价6271元/吨,环比二季度下滑1.40%,同比下滑16.96%,整体保持先跌后涨趋势,振幅相对有限,最高值在9月末的6513元/吨,最低值在7月中旬的6150元/吨,高低价差在363元/吨。

从具体价格趋势来看,因处于需求淡季,供应大于需求情况下,7月中上旬保持下滑趋势。7月下旬至8月,下游需求略有跟进情况下,生活用纸市场行情报价开启上涨趋势,但供应较为充足情况下,价格涨势不足,8月均价较7月均价上涨1.48%。9月上游纸浆价格持续上涨,成本面影响因素增加,导致9月生活用纸均价较8月上涨2.06%,涨势较8月有所扩大。

从近五年生活用纸市场行情报价波动特点来看,今年7-9月价格处于五年均值以下,8-9月虽有上涨,但波动幅度有限。从近五年生活用纸季节性波动来看,三季度通常处于淡旺季的转换节点,纸价由跌转涨。今年市场走势来看,整体符合季节性波动特点,7月均价保持下行趋势,8-9月保持上涨趋势,且随着成本面影响增强,9月涨势有所放大。

因生活用纸中木浆生活用纸占比70%以上,具有一定市场代表性,因此以木浆生活用纸成本变化来看生活用纸成本变化趋势。从图4看出,三季度生活用纸成本保持增加趋势,平均成本在7-8月涨势相对温和,9月涨势增加。

7月木浆生活用纸成本6154元/吨,环比增加2.02%,成本增加,但市场供应压力较大,纸价仍保持下行趋势;8月木浆生活用纸成本环比7月增加3.56%,对纸价格影响逐渐增强。9月木浆生活用纸成本环比8月上涨5.23%,成本面影响逐渐增强,导致生活用纸市场定价逻辑由供应端转向成本面。

从毛利率情况去看,7-9月木浆生活用纸毛利率持续保持下滑趋势,纸企盈利逐渐收窄,三季度木浆大轴平均毛利率16.65%,较二季度下行5.88个百分点,第四季度或仍延续收窄趋势。

三季度,生活用纸原纸市场供需变化有限,纸企产量保持同比增加,企业库存同比保持下滑状态。

从产量情况去看,三季度生活用纸产量继续保持同比增加,但较二季度下滑3.74%。三季度上游纸浆价格持续上涨,尤其是三季度下旬纸浆价格涨势增强,纸企成本增加,影响部分零星小型纸企产能释放。

而从企业库存来看,三季度企业库存保持先降后微增状态,但同比均有所下滑,其中8月同比下滑幅度略大,同比跌幅在13.75%。9月末企业库存,较6月末企业库存略增0.19%,原纸需求尚存支撑,企业仓库存储上的压力有限。

综合以上,三季度生活用纸原纸市场供需变化有限,价格受淡旺季转换及成本面波动影响而窄幅波动。

而终端市场需求一般,成品纸价上涨略缓,目前卫生纸成品价格在7300元/吨,部分低价在7000元/吨,成品纸价格较低说明终端市场消费跟进略缓,且市场货源较为充足,对原纸价格持续上涨支撑不足。因原纸持续上涨过程中,加工厂利润不断压缩,或对部分加工厂采买积极性有所牵制。

成本面:三季度末纸浆价格强势拉涨,导致生活用纸成本增加,且10月仍处于需求旺季,或延续上涨支撑。11-12月随着下游市场需求转淡,或出现小幅下滑可能,成本面影响由强转弱。

供应面:由于现货价格拉涨,企业成本差距拉大,导致部分纸企开工积极性下降,四季度生活用纸产量或延续三季度下滑趋势,预计跌幅5.00%附近。

需求面:按照季节性规律,四季度需求处于传统旺季向淡季转换过程,10月仍存利好,11-12月支撑略有减弱。

综合以上,四季度生活用纸市场供应窄幅缩减情况下,纸价或随需求与成本面变化,表现为先涨后跌趋势。